Необходимость выполнения технического обслуживания и ремонта автотранспорта накладывает на каждую организацию или компанию, использующую эти средства, обязательство заменять изношенные детали и расходные материалы. Согласно требованиям бухгалтерского и налогового учета, необходимо списать данные элементы соблюдая соответствующие нормы. Для фиксации этой операции составляется акт списания неликвидных материалов.

Зачем требуется документ

Акт списания представляет собой документ, который подтверждает правильность учета неликвидных материалов в бухгалтерии и налоговом учете. Он является основой для оформления операции списания и подтверждает ее обоснованность.

Составление данного документа может быть осуществлено специализированной комиссией или назначенным сотрудником, отвечающим за такие обязанности. Порядок и структура комиссии определяются правилами, установленными в учетной политике организации.

Прежде чем переместить неиспользуемые ресурсы на склад, компания должна осуществить ряд действий:

После окончания ремонтных работ производится проведение процедуры учета списания.

Корректное составление документа об учете списания непродаваемых ресурсов

Текущие правила не содержат точных указаний относительно необходимых документов для списания запчастей. Для этой цели могут применяться формы М-11 или М-15, которые уже были утверждены. Тем не менее, эти формы не полностью отражают суть данной хозяйственной операции.

Корпорация имеет возможность самостоятельно разработать формуляр, при этом необходимо включить все обязательные данные, предусмотренные 9-м статьей Федерального закона № 402. Среди этих данных следует указать название организации, название документа, место и дату его составления. Также необходимо указать подразделение, осуществляющее операцию, факт ее выполнения и так далее.

Оформление акта на списание: структура заполнения бланка

При создании экономического бумаги необходимо соблюдать требования Федерального закона № 402. В верхней части документа необходимо указать следующую информацию:

В центре внимания находится подробное описание запчастей, комплектующих и расходных материалов, которые могут быть выбыты согласно решению комиссии.

В нижней части бланка имеются поля для ФИО, наименований должностей председателя и членов комиссии, а также места для их подписей.

В дополнение к этому, в форме необходимо включить поля для подтверждения документа со стороны руководителя компании.

Где найти пример акта для скачивания?

Вы сможете получить образец акта списания проблемных запчастей, загрузив его с нашего веб-сайта. Кроме того, подобные документы доступны на большинстве веб-ресурсов, посвященных вопросам бухгалтерии и отчетности.

при заполнении акта

Важнейшая часть документа об отнесении к списанию должна содержать следующие обязательные данные:

В конечных данных указывается окончательная информация: количество загруженных деталей и общая сумма загрузки.

Акт списания может быть составлен в более простом формате, если количество неликвидных деталей невелико. Его форма может быть произвольной, но главное, чтобы в документе была указана вся необходимая информация для учета, инвентаризации и отчетности.

Что такое неликвиды и что с ними делать бухгалтеру

Что такое неликвиды и что с ними делать бухгалтеру?

Если речь идет о неэффективных запасах, то в первую очередь возникает мысль о списании. Это вполне логично. Однако необходимо убедиться, что такие затраты соответствуют понятию расходов, правильно оформлены в учете и не вызовут неприятностей с точки зрения налогообложения. Давайте разберемся в этом.

Когда фирма списывает МПЗ

К сущностно-трудовым запасам относятся сырье, материалы, товары, готовая продукция, приобретаемые полуфабрикаты, комплектующие изделия, канцелярские товары, запчасти, топливо и прочее. Этот перечень можно обнаружить в разделе 2 Правил Бухгалтерского Учета 5/01 «Отчетность о сущностно-трудовых запасах».

Эффективность ПБУ 5/01 прекращается с 1 января 2021 года, так как был выпущен Приказ Минфина России от 15 ноября 2019 года № 180н, который утверждает ФСБУ 5/2019 «Запасы». Однако, пока мы все еще представляем годовой отчет за 2020 год с использованием прежних ПБУ и его нормативов.

Такие предметы редко списываются, когда становится очевидно, что их использование или даже продажа не принесет никаких экономических выгод. Причина в том, что их качество или товарный вид ухудшаются в процессе хранения. Также они могут устареть морально, например, когда на них нет спроса или продукция, для которой они предназначены, снята с производства.

В данной ситуации конкретные названия из указанных типов резервов именно получают это негативное определение «неликвиды». Иными словами, они превращаются в него.

Почему списывают их реже? Потому что они неактивно используются и не превращаются в реализацию. Обычно их «находят» при проведении инвентаризации перед составлением годового отчета.

Вот в таких случаях их записывают в долги. Исходя из сказанного ими, возможно, существует несколько причин и оснований для записи в долги.

Для процедуры списания необходимо предоставить соответствующие документы.

Документальное оформление

Если в процессе проведения инвентаризации обнаружились товары, являющиеся неликвидами, то необходимо составить акт о их списании инвентаризационной комиссией.

Вы можете самостоятельно разработать уникальную форму акта на списание, при этом обязательно учтите все необходимые реквизиты, предусмотренные Законом о бухгалтерии.

В документе должно быть четко указано, сколько товара будет списано, по какой цене за каждую единицу, общая сумма списания, а также причина, по которой это происходит. Очень важно отметить в акте, что лица, ответственные за непригодность товара, не были установлены, и что инвентаризационная комиссия приняла решение о списании из-за невозможности дальнейшего использования этих запасов.

Также в документе необходимо указать, как поступить с выбытыми материально-производственными запасами (МПЗ) — их уничтожить или передать на переработку другой организации.

Необходимо оформить акт, который будет подтверждать факт уничтожения. В данном документе должны быть указаны дата выполнения операции и количество уничтоженных запасов. Акт должен быть подписан отдельной комиссией.

Если вы решите передать свои неликвиды другой организации с целью утилизации или уничтожения, для корректного учета затрат, связанных с данным процессом, необходимо составление акта передачи указанных неликвидов этой организации.

Необходимо помнить, что существует требование о получении лицензии на сбор, транспортировку, обработку, утилизацию, обезвреживание и размещение отходов I-IV классов опасности, в соответствии со статьей 12 пункта 30 Федерального закона от 4 мая 2011 года № 99-ФЗ. Так, к примеру, компьютеры и мониторы, которые стали непригодными к использованию, должны быть классифицированы как отходы IV класса опасности.

Налоговый учет списания неликвидов

Издержки, связанные с выведением из оборота устаревших непродаваемых товаров, запасов, которые давно истекли срок годности, и расходы на их утилизацию (уничтожение), можно учесть как в составе прочих расходов согласно пункту 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

Согласно документу Минфина, датированному 23 апреля 2019 года и имеющему номер 07-01-09/29286, отмечается следующее:

Ознакомьтесь с содержанием учебника «Бухгалтерская энциклопедия для практиков» в бераторе.

Стоимость НДС не восстанавливается при списании материалов, которые невозможно использовать в дальнейшем, так как налоговый кодекс не предусматривает такую обязанность (см. например, письма Минфина от 15 мая 2019 года № 03-07-11/34572, от 15 марта 2018 года № 03-03-06/1/15834).

Фотографии, представленные в статье, были взяты с ресурса freepik.com.

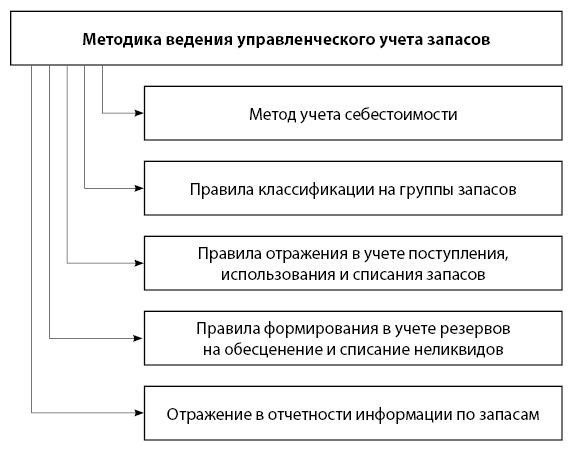

Управленческий учет запасов и подходы к списанию неликвидов

Управленческий учет запасов и подходы к списанию неликвидов

ООО «Миррико менеджмент» — компания, где к.э.н. Анна Юрьевна Афанасенко (Закирова) занимает должность директора департамента учета и отчетности. Ее экспертиза и опыт в области финансовой отчетности на международных стандартах были описаны в статье журнала «Корпоративная финансовая отчетность. Международные стандарты» № 3/2019.

У каждой компании есть свои собственные правила и принципы учета запасов в управленческом учете. В отличие от бухгалтерского учета, в управленческой учетной политике могут быть установлены особые правила для учета поступления запасов, их использования и выбытия, а также отражения запасов в балансе (в различных статьях). В управленческом учете для определения себестоимости может использоваться, например, метод последнего вошедшего — первым вышедшего (ЛИФО), в то время как в бухгалтерском учете расчет производится методом средней стоимости или первый вошел — первый вышел (ФИФО).

Отчетность о запасах в компании может отличаться от данных, представленных в отчетах в соответствии с российскими и международными стандартами финансовой отчетности. Это объясняется тем, что учет запасов в управленческой отчетности не ограничивается нормативными актами, поэтому его принципы могут варьироваться в зависимости от конкретных потребностей и целей компании.

Компания прибегает к нескольким источникам информации для осуществления управленческого учета запасов.

ООО «Свет и уют» приняло решение использовать метод списания себестоимости ЛИФО для учета запасов в рамках своего управленческого учета. В отличие от метода учета по средней, который используется в бухгалтерском учете.

Следовательно, оценка запасов будет различаться в статье «Запасы» в бухгалтерском и управленческом учете из-за применения различных методов оценки.

Иллюстрация 1. Подход к организации бухгалтерского учета запасов

В компании требуется разработать учетную стратегию для эффективного управления и контроля за запасами, а также определить принципы сбора и анализа данных о запасах. Если компания является частью группы компаний и подотчетна за консолидированную финансовую отчетность, то необходимо стандартизировать систему управленческого учета запасов во всех компаниях группы.

Компании, занимающиеся управленческим учетом запасов, обычно составляют отчеты по запасам, помимо стандартного набора отчетности, который включает управленческий баланс и управленческий отчет о прибылях и убытках. Фактически, эти отчеты являются особой разновидностью управленческой отчетности и формируются каждой группой компаний в соответствии с их собственными правилами.

Большинство организаций, которые готовят отчеты о запасах для внутреннего использования, осуществляют эту процедуру либо ежемесячно, либо ежеквартально.

Отчетность по запасам предоставляется различными лицами, включая владельцев и руководителей компании, банки-кредиторов и потенциальных инвесторов.

В группах компаний необходимо применять единый подход к учету запасов с целью обеспечения сравнимости показателей и достоверности управленческой отчетности. В то же время, консолидированная управленческая отчетность для группы компаний может предусматривать другую классификацию запасов по сравнению с отчетностью отдельных предприятий.

Материалы устарели, стали неликвидами? Списываем с учета

Материалы устарели, стали неликвидами? Списываем с учета!

Иногда материалы, находящиеся на складе, морально устаревают или становятся непригодными по разным причинам. В таких случаях проводится процедура списания этих материалов.

проводит анализ необходимости списания, обсуждает предложения от сотрудников, а также учитывает финансовое состояние организации. В итоге, после всех исследований и обсуждений, руководитель принимает окончательное решение о списании.

— При осмотре материалов, предлагаемых к списанию, производится их проверка на фактическое состояние и определение количества.

— делает проверку на пригодность материалов для ремонта и (или) последующего использования;

— устанавливает причину изъятия;

Существует вопрос об использовании или передаче (для переработки организациям-переработчикам) отдельных составляющих материалов, подлежащих списанию.

Та же комиссия составляет акт о списании материалов. Форму этого акта определяет организация самостоятельно, с учетом требований, предъявляемых к процедурам учета и документооборота. Одобренная форма акта включается в приложение к учетной политике.

Кроме сведений о списываемых материалах, форма акта может содержать информацию о сохраненных целостных частях, отходах и ломе из черных и цветных металлов, а также о наличии драгоценных металлов и других материалов. Возможно, будет разумным составить отдельные документы на целостные детали и образующиеся отходы.

Важно отметить, что если в списываемых материалах содержатся драгоценные металлы, то их необходимо извлечь и передать в Госфонд. Конкретно, после утверждения акта списания необходимо из материалов извлечь детали, узлы и комплектующие, которые содержат драгоценные металлы, составив акт демонтажа или изъятия. Чтобы выполнить извлечение драгоценных металлов, можно передать списанные материалы сторонней организации. После выполнения такой услуги, она представит соответствующий акт. В случае, если в результате списания материалов получаются лом и отходы черных или цветных металлов, их следует сдать в заготовительные организации.

Глава компании принимает окончательное решение о выбытии негодных материалов. Обычно это делается путем указания даты и подписи руководителя в графе утверждения на документе о списании материалов. Возможно также издание соответствующего приказа.

После одобрения руководителем, предметы, которые стали непригодными для последующего использования, передаются на утилизацию.

Важно заметить! Списанные ресурсы, обычно, превращаются в производственные отходы. И в этом отношении компании должны соблюдать свои обязательства, которые предусмотрены в сфере управления отходами.

Действия по списанию (часто с отметкой заведующего складом о принятом утилизации) передаются в отдел бухгалтерии для регистрации соответствующих данных.

Активы морально устарели или стали непригодными по другим причинам, и их списание со склада отражается в учете следующим образом: счет дебет 90-10 «Прочие расходы по текущей деятельности» — счет кредит 10 «Материалы». Если в результате списания обнаруживаются какие-либо пригодные части, металлолом или драгоценные металлы, они учитываются записью: счет дебет 10 — счет кредит 90-7 «Прочие доходы по текущей деятельности». Отходы, предназначенные для захоронения, не являются активами и они не имеют стоимости. Поэтому их учитывают только в количественном выражении.

В случае, когда компания списывает устаревшие материалы или неликвиды и учитывает только те части, которые могут быть использованы в производстве или переданы на переработку, «входной» НДС по списанным материалам не нужно восстанавливать. Однако, если при списании образуются отходы, которые невозможно реализовать и предназначены для захоронения, то сумма НДС, которая ранее была учтена по этим материалам, должна быть восстановлена.

* При переходе по указанной ссылке, вы попадете на платформу ilex с платным контентом.

Списание запасов и несущественных активов с баланса и с забаланса в 1С

Списание запасов и несущественных активов с баланса и с забаланса в 1С

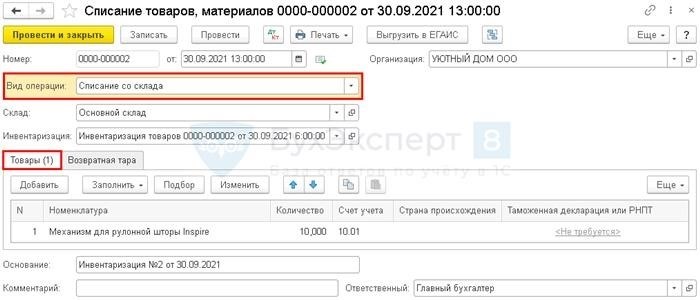

В разделе «Склад» в документе «Списание товаров и материалов» теперь доступны два вида операций с момента выпуска версии 3.0.98.

Для того чтобы учесть убыток или нехватку товаров и материалов, имеющихся на складе, следует составить специальный документ с названием «Акт списания товаров и материалов». В данном акте будет отражен факт списания сведений о конкретных товарах и материалах, а также указан вид операции – списание со склада.

Заполнение таблицы происходит автоматически при помощи информации, содержащейся в документе Инвентаризация товаров, или может быть выполнено вручную.

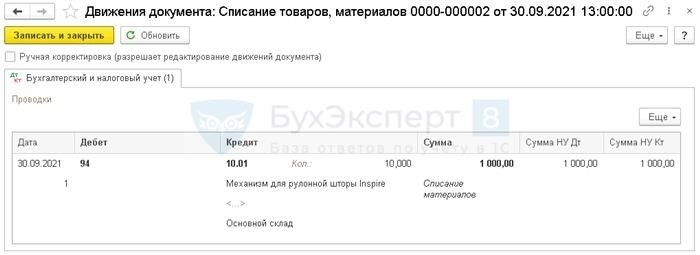

Выполнение финансовых операций в соответствии с предоставленным документом.

Документ создает запись в бухгалтерии.

Последующие действия по учету списания произведите в привычном порядке.

Списание несущественных активов с забаланса

Документальными средствами можно убрать счета с неважными активами.

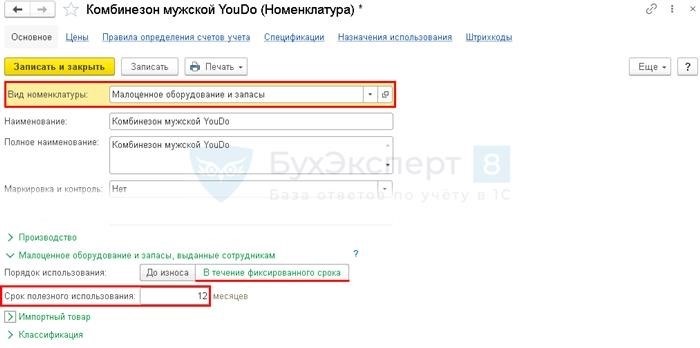

Наполнение этих полей определяется наличием СПИ в карточке товара.

Длительность использования в карточке товара

Начиная с версии 3.0.96, появилась возможность указать срок использования для незначительных предметов, введя соответствующую информацию в разделе «Справочники — Номенклатура».

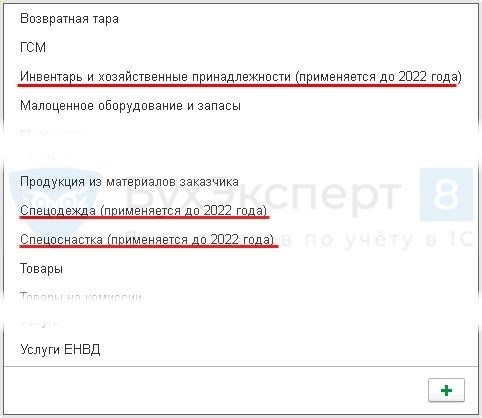

Поместите в категорию Небольшое оборудование и материалы, предоставленные работникам:

Для любого элемента ассортимента можно определить его срок годности.

С начала следующего года будет введена новая классификация для небольшого оборудования и запасов.

- Предметы и оборудование для хозяйства;

- Одежда для особых задач;

- Специализированный инструментарий.

Срок действия объекта начинается со дня составления документа «Передача материалов в эксплуатацию».

Совершение акта устранения незначительных активов путем списания использованных материалов

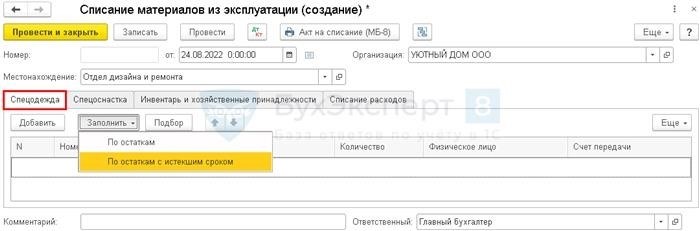

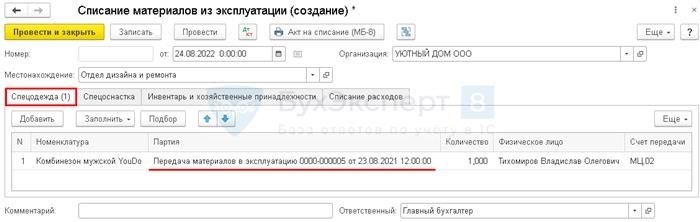

В разделе «Склад» документа «Списание материалов из эксплуатации» внедрена новая функция — автоматическое заполнение объектов, которые вышли из использования по истечению срока (доступно с версии 3.0.96).

На разделах по категориям предметов при нажатии на кнопку «Заполнить — По остаткам с истекшим сроком» список товарно-материальных ценностей (ТМЦ) будет автоматически заполняться в соответствии с следующими критериями:

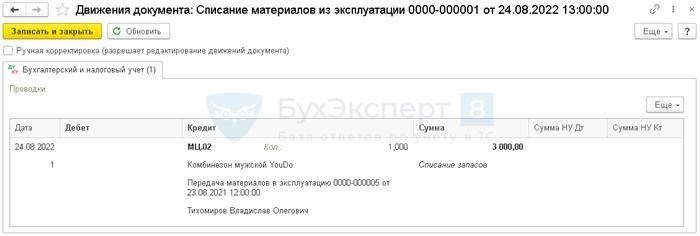

Выполнение финансовых операций в соответствии с предоставленным документом.

Документ создает запись в бухгалтерии.

Все вкладки заполняются одинаковым образом.

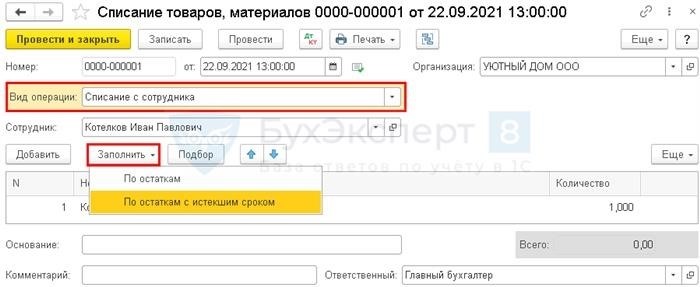

Документирование устаревших ресурсов путем выписки товаров и материалов.

В разделе «Склад» в документе «Списание товаров и материалов» теперь доступны два вида операций с момента выпуска версии 3.0.98.

Для отражения расходов на выданные работникам товары и материалы используйте специальный документ под названием «Акт списания товаров и материалов со стороны сотрудника».

Необходимо указать сотрудника, от имени которого будут списаны полученные ценности.

Нажмите на кнопку «Заполнить», чтобы заполнить табличную часть с помощью одного из предложенных способов.

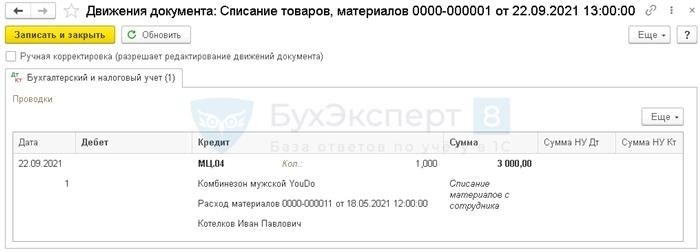

Выполнение финансовых операций в соответствии с предоставленным документом.

Документ создает запись в бухгалтерии.

Ссылку можно посмотреть здесь:

Помогла ли данная публикация?

Получите на свой счет эксклюзивный прибавочный бонус и полную возможность пользоваться уникальной информационной платформой БухЭксперт8 в течение 8 дней без каких-либо расходов.

Пожалуйста, прокомментируйте эту публикацию внизу. Важно отметить, что в комментариях эксперты не будут отвечать на вопросы, связанные с программами 1С и законодательством. Если у вас есть вопросы для наших специалистов, пожалуйста, задайте их в Личном кабинете.

Для размещения своих комментариев требуется пройти процедуру авторизации.