В данной подборке представлены основные документы, связанные с процессом закрытия счета 44. В ней вы найдете нормативно-правовые акты, относящиеся к данному вопросу, а также различные формы, статьи, консультации экспертов и многое другое, что может быть полезным и информативным для вас.

Статьи, рецензии, реплики на вопросы.

Каким образом производится закрытие счета 44 «Расходы на продажу» и перенос их на счет 90 субсчет 07 «Расходы на продажу»? Закрытие счета 44 происходит путем списания расходов, связанных с продажами, с кредитной стороны счета 44 на дебет счета 90 «Продажи», включая субсчеты 90-2 «Себестоимость продаж» и 90-07 «Расходы на продажу» (согласно Плану счетов). Процедура списания зависит от учетной политики организации и регламентируется ПБУ 1/2008, пунктами 4 и 7, а также ПБУ 10/99, пунктом 20.

Законодательные документы

Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н (с изменениями от 8 ноября 2010 года) был утвержден План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. На счете 44 «Расходы на продажу» накапливаются расходы, связанные с продажей продукции, товаров, работ и услуг, произведенные организацией. Эти расходы могут быть списаны полностью или частично на счет 90 «Продажи». При частичном списании расходы подлежат распределению на другие счета в соответствии с правилами бухгалтерского учета.

Правовые ресурсы

- Календари

- Разновидности письменных материалов

- Полезные рекомендации

Счет 44 – проводки

Счет 44 – проводки

В бухгалтерии используется Собирательно-распределительный счет №44 для учета расходов на продажу на торговых и производственных предприятиях. На этом счете собираются и обобщаются данные о затратах на реализацию товаров и услуг. Чтобы лучше понять, как осуществляется закрытие счета №44, рассмотрим некоторые примеры проводок, которые вы найдете в данной статье.

44 счет бухгалтерского учета – это…

Счет 44, который также называется «Расходами на продажу», используется для учета коммерческих расходов. В соответствии с требованиями приказа № 94н от 31.10.00 года, этот счет может быть применен не только торговыми компаниями, но и производственными предприятиями. Производственные предприятия, в частности, отражают на счете 44 следующие категории расходов:

В торговых компаниях под номером 44 в бухгалтерском учете используется счет, который включает расходы на доставку и упаковку товаров, амортизацию основных средств, заработную плату сотрудников, рекламу продукции и ремонт рабочего оборудования. Однако, характеристика данного счета может отличаться в зависимости от отрасли, в которой работает организация. В сфере торговли закрытие счета 44 (а также проведение соответствующих операций) позволяет получить итоговые данные по основным и дополнительным расходам на продажу товаров. В производстве и промышленности же счет 44 используется для учета затрат на реализацию продукции, а не только на ее себестоимость.

Корреспонденция счета 44

Счет 44 «Активный счет» подразумевает, что операции, связанные с ним, отражаются с увеличением суммы по дебету и уменьшением суммы по кредиту. На конец отчетного периода этот счет закрывается через регламентную операцию, которая осуществляется путем распределения затрат к базовому показателю. Перед изучением процесса закрытия счета 44, необходимо ознакомиться с его основными подсчетами.

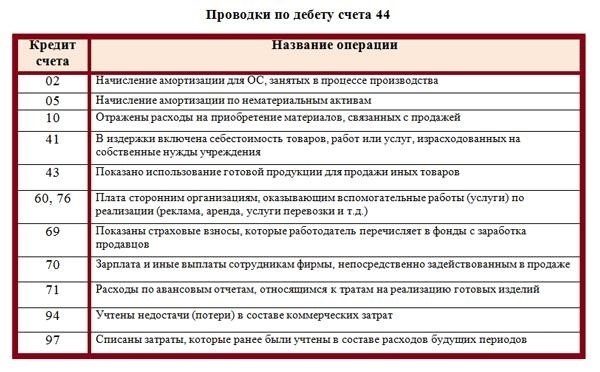

Расходы организации за отчетный период отражаются в соответствии с корреспонденцией счетов – 02, 04, 05, 10, 23, 29, 16, 19, 60, 68, 71, 69, 70, 76, 94, 97, 96 и другие. Полное или частичное закрытие счета 44 осуществляется путем проведения операций на доходные счета предприятия – 90, 99.

Как закрывается 44 счет – проводки

Различаются виды деятельности организации при закрытии счета 44 ежемесячно (проводки могут быть созданы вручную или через регламентную операцию). При этом все расходы обнуляются по себестоимости, кроме некоторых, которые распределяются следующим образом:

44 счет бухгалтерского учета – проводки

- Расходы на упаковку отражены в Д 44 К 10 суммой в размере 5000 рублей.

- Начисленная амортизация составляет 12 000 рублей и отражена в записи по Д 44 К 02.

- Расходы подотчетных лиц — записаны в Документ 44 Квитанция 71 и составляют 15 000 рублей.

- Начисление заработной платы сотрудникам отражено в документе Д 44 К в размере 70-80 тысяч рублей.

- В отчете отражено начисление страховых взносов на сумму 24 160 рублей по коду Д 44 К 69.

- Расходы на аренду отражены в документе Д 44 К 76 и составляют 14 000 рублей.

- В стоимость товара включены затраты на транспорт, которые составляют 75 000 рублей.

- Расходы на продажу за май достигли суммы 219 910 рублей в рамках Д 90.2 К 44.

Получите дополнительные сведения о данной теме, обратившись к ресурсу КонсультантПлюс. Воспользуйтесь возможностью бесплатного пробного доступа к системе на протяжении двух дней.

Счет 44 в бухгалтерском учете

Счет 44 в бухгалтерском учете

Для бухгалтерского учета расходов, связанных с реализацией товаров, выполнением работ и оказанием услуг, используется счет 44. Однако применение этого счета имеет некоторые отличия для торговых и производственных компаний.

Основные теоретические сведения

Активный счет 44 «Расходы на продажу» используется для отображения накопительных операций по дебету, а кредитный счет 44 отражает списание затрат на финансовый результат. Для расчета остатка на счете применяется специальная формула.

Инструкция по использованию плана счетов, утвержденная Минфином 31.10.2000 года под номером 94н, содержит правила применения бухгалтерского счета 44.

Что учитывать на сч. 44 бухгалтерского учета

За промежуток в один месяц происходит израсходование средств, величина которых зависит от видов деятельности, которые предпринимает компания.

Торговые компании учитывают все расходы, связанные с основным видом деятельности: перевозка и хранение товаров, выплата зарплаты сотрудникам, аренда помещений, представительские расходы, командировки, реклама и другие расходы, связанные с осуществлением деятельности. Поэтому разрешена проводка на множество счетов. Например, запись «дебет 44 кредит 02» означает, что была начислена амортизация используемых основных средств.

| Операция | Дебет | Кредит | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Произведено списание стоимости зданий, транспортных средств и другого основного имущества. | 44 | 02 | ||||||||||||||||||||||||||||

| Работникам была выплачена своя заработная плата. | 44 | 70 | ||||||||||||||||||||||||||||

| Были определены величины страховых взносов, основанные на суммах начисленной заработной платы. | 44 | 69 | ||||||||||||||||||||||||||||

| Представлена информация о плате за аренду. | 44 | 60, 76

Анализе таблицы можно увидеть, что одинаковая запись в разделе «аренда» и «транспорт» свидетельствует о фиксации услуги от сторонней организации. Конкретно, проводка с дебетом 44 и кредитом 76 указывает на оказание данной услуги. Расходы, которые напрямую связаны с продажей товаров, могут быть отнесены к ним производственными организациями. Они включают расходы на транспортировку и упаковку товаров, их хранение и рекламу. Затраты, связанные с процессом производства, такие компании учитывают на счетах 20, 25 и 26 в бухгалтерии. Если бухгалтер совершил ошибку, то корреспонденция дебета 44 и кредита 01 является неверной и некорректной проводкой. Для отражения начисления амортизации основных средств следует использовать дебет 44 и кредит 02. В случае выбытия основного средства его остаточная стоимость списывается на прочие расходы с использованием дебета 91 и кредита 01. Закрытие: правила и особенностиЕжемесячно проводится списание накопленных затрат со счета 44 на финансовый результат. Чтобы узнать, на какой счет переводятся остатки счета 44 в конце месяца, нужно обратиться к плану бухгалтерских счетов и найти субсчет 90-2 «Себестоимость продаж». В учетной политике организации может быть указано полное или частичное списание. При частичном списании необходимо разделить затраты между проданными товарами и остатками на складе. В этом случае начальное сальдо счета 44 будет показывать нераспределенную часть затрат. Распределяются следующие виды затрат:

Как рассчитать сальдо при частичном закрытии сч. 44Давайте проанализируем ситуацию, связанную с распределением расходов на транспортные услуги при частичном блокировании счета 44. В июне 2025 года, ООО «Ppt.ru» зафиксировало следующие расходы на реализацию: Количество оставшихся товаров на складе к 30 июня 2025 года. 105 000 000 – 4 500 000 = 100 000 000 В июньском месяце был отмечен значительный рост процента списываемых Технических Затрат на Размещение. Затраты на перевозку, которые подлежат списанию, обладают определенным объемом. При окончании месяца расходы на продажу будут учтены в финансовом отчете. Остаток на 30 июня 2025 года Итоговая сумма после прибавления 1000ю и вычетания 450 500 из нее составляет 450 600. Правила, устанавливающие порядок закрытия счета 44, являются обязательными. Проведение операций с дебетом 20 и кредитом 44 считается неправильным, также как и проведение операций с дебетом 44 и кредитом 20, поскольку последовательность их закрытия определена в плане счетов, установленном Приказом 94н. Основное отличие между 44 и 91 счетами состоит в природе отражаемых расходов. На 44 счете отражаются расходы, связанные с основной деятельностью организации. На 91 счете отражаются расходы, которые не связаны непосредственно с продажей или производством, такие как проценты по кредитам и займам, услуги банка, списанные долги, штрафные санкции и другие. Счет 44 бухучета: особенности и проводкиСчет 44 бухучета: особенности и проводкиВ сфере финансового учета функционирует специальная группа счетов, которая именуется счетом 44 и отвечает за учет коммерческих расходов, связанных с продажами и сбытом товаров. В данной статье мы изучим особенности и операции, связанные с учетом счета 44 в бухгалтерии. Различные компании включают в свою финансовую отчетность коммерческие затраты на продажу, которые являются существенной частью их структуры и состава. В случае торговых организаций, такие затраты включают расходы на рекламу, маркетинг, комиссионные, а также на доставку и упаковку товаров.

Счет 44 в бухгалтерском учете предназначен для учета некоммерческих издержек, которые не связаны с прямыми затратами на производство. Этот счет служит для отслеживания расходов на продажу и реализацию товаров или услуг предприятия. В пределах бухгалтерского учета, счет 44 может иметь различные субсчета в зависимости от специфики предприятия. Например, торговые компании часто открывают субсчет 44.01 для учета издержек обращения, а промышленные предприятия и другие производители могут использовать субсчет 44.02 для отражения коммерческих расходов. Проводки по счету 44 в бухгалтерском учете могут быть осуществлены двумя способами. Во-первых, все затраты на продажу могут быть полностью учтены в отчетном периоде на счете 44. Во-вторых, возможно частичное списание затрат в том отчетном периоде, когда была осуществлена продажа продукции, связанная с этими расходами. Если полное списание затрат на себестоимость продаж предусмотрено в учетной политике предприятия, проводки будут выглядеть следующим образом:

Учет расходов на продажу по счету 44 основывается на анализе, где учитываются различные виды и составляющие расходов. В случае, если расходы относятся к определенной партии или виду товаров, проводится аналитический учет с учетом информации о партиях и номенклатуре. При необходимости также возможно проводить анализ по отделам и торговым объектам. При закрытии счета 44 и учете расходов на продажу, эти расходы могут быть полностью или частично перенесены на счет 90. В случае частичного переноса, издержки распределяются между проданным товаром и оставшимися на конец каждого месяца. Не все расходы подлежат распределению, а только те, которые прямо зависят от видов деятельности предприятия. Например, для торговых предприятий это могут быть расходы на доставку, а для производителей — расходы на упаковку.

7. ЗАПИСЬ О РАСХОДАХ НА ТЗР НА СЧЕТЕ 44 ТЗР, КОТОРЫЕ ВКЛЮЧАЮТ УСЛУГИ ПО ОРГАНИЗАЦИИ ДОСТАВКИ, ДОПОЛНИТЕЛЬНУЮ ОБРАБОТКУ ГРУЗОВ, УПАКОВКУ И ИНФОРМИРОВАНИЕ, ПРОИЗВОДИТСЯ В КОНЦЕ МЕСЯЦА В СООТВЕТСТВИИ С ПРОДАЖЕЙ ТОВАРОВ. НА СЧЕТЕ 44 ТЗР ОСТАЕТСЯ ДЕБЕТОВЫЙ ОСТАТОК. ТРАНСПОРТНЫЕ КОМПАНИИ ФИКСИРУЮТ В АКТАХ РАСПРЕДЕЛЕНИЕ ТЗР НА РАЗЛИЧНЫЕ УСЛУГИ, КАК-ТО: ОРГАНИЗАЦИЯ ДОСТАВКИ, ДОПОЛНИТЕЛЬНАЯ ОБРАБОТКА ГРУЗОВ, УПАКОВКА И ИНФОРМИРОВАНИЕ. 8. Демонстрация учета расходов в коммерческих целях Давайте предположим, что у компании возникли расходы на рекламу, доставку и упаковку товаров. В таком случае, расходы на рекламу могут быть учтены с помощью проводки «Дебет 44, Кредит 70», расходы на доставку — с помощью проводки «Дебет 44, Кредит 69», а расходы на упаковку — с помощью проводки «Дебет 44, Кредит 02». Счет 44 бухгалтерского учетаСчет 44 бухгалтерского учетаСчет 44 в бухгалтерии используется для записи затрат, возникших у продавца при продаже товаров. Этот счет используется не только торговыми компаниями, но и производственными предприятиями. Мы подробно расскажем вам, как правильно работать с этим счетом и какие проводки нужно делать. Если вы новичок в этой области, мы предоставим вам специальный пример, где будет подробно расписано, как проводить все операции. Счет 44 в бухгалтерии назвается «Расходы на сбыт». На этом счете отражаются затраты, которые осуществляет продавец в процессе сбыта товаров. Для более полного понимания учета расходов на сбыт с подсчетами, записями и примером, обратитесь к дальнейшему тексту. Когда нужно использовать счет 44При необходимости учесть затраты, связанные с реализацией продукции, применяется счет «Расходы на продажу». Данный счет представляет собой активный счет, на котором зафиксированы затраты по дебету, а списываются по кредиту. Для предприятий, которые занимаются исключительно продажами, в этом разделе бухгалтерии отражаются следующие транзакции: Для организаций, которые не занимаются только продажей товаров: Учет расходов в торговых и других предприятиях осуществляется по различным счетам: 44.01 «Расходы на обращение в организациях, занимающихся торговлей», и 44.02 «Коммерческие издержки в организациях, осуществляющих производство и другие виды промышленной деятельности».

В рамках учета счета 44.01 и 44.02 возможно создание дополнительных субсчетов с уникальным назначением. Например, субсчет 44.01.1 может использоваться для отражения сумм, которые не подлежат учету при расчете налога на прибыль. А субсчет 44.01.2, наоборот, предназначен для отражения сумм, включаемых в базу для расчета налога на прибыль. Счет 44, с чем корреспондирует: проводкиБольшая часть операций относится к списанию денежных средств с расчетного счета номер 44. На этом счете собираются разные суммы, потраченные на реализацию товаров. В частности, проводки корреспондируют с расчетными счетами номер 02, 05, 10, 60, 70, 76 и другими. В случае кредита ситуация значительно упрощается, поскольку бухгалтер закрывает упомянутый счет полностью или частично. В это время он взаимодействует с счетами 90 и 99. Как закрыть 44 счетКаждый месяц необходимо закрыть счет «Расходы на продажу» по его окончанию. Проводка для закрытия счета 44 будет выглядеть следующим образом: В этом классическом случае все издержки успешно включены в стоимость продукции, ввиду полного распространения ее на рынке.

Если компания несет расходы на доставку своих товаров, то эти затраты уменьшаются пропорционально объему реализации. Например, если вы продали 80% всех товаров, то только 80% расходов на транспорт учитываются в стоимости товара. Оставшиеся расходы будут учитываться в начале нового месяца по дебету счета 44. Демонстрация начислений по 44-му счету для новичков в бухгалтерииДля того чтобы избежать недоразумений с проводками на 44 счете даже у людей без опыта, мы представим примеры различных операций, отражаемых на нем. Применяем все возможные действия во время месячной отчетности. В июне 2024 года торговая компания «Лимма» ООО осуществила ряд операций на сумму в рублях. Бухгалтеры в компании «Лимма» будут осуществлять проводки в соответствии с каждым совершенным действием. Проводка Сумма Комментарий detector |